中小企業の資金調達は、担保不足や自己資本比率の低さ、審査基準の厳格化、事業計画の精度不足など複数の要因で難航することがあります。

融資以外の選択肢を知らない場合、銀行一択で消耗してしまうケースも少なくありません。

本記事では、中小企業の資金調達が難しい5つの理由と、銀行融資以外も含めた対策について解説します。

銀行以外からの資金調達方法をまだ試していない方は、ぜひ最後までご覧ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

目次

中小企業の多くは資金調達ができない現状がある

創業間もない企業や売上の規模が小さい企業では、信用力が乏しく、担保なしでの融資は厳しいのが現状です。

中小企業庁の報告によれば、およそ60%の中小企業が無担保での融資を希望しているものの、実際にその希望がかなえられているのは約30%にとどまっているとのデータがあります。

つまり、無担保融資を必要としている企業の半数以上が、融資を断られるか、条件の悪い契約を飲まざるを得ない状況にあるといえます。

では、なぜ中小企業の多くは資金調達ができない現状があるのか。以下にて理由を解説していきます。

中小企業の資金調達が難しい理由

中小企業の資金調達が難しい理由をまとめると以下の通りです。

- 担保や保証人の確保が難しい

- 財務基盤が弱く信用力が低い

- 銀行の審査基準が厳しい

- 長期的な事業計画が不十分

- 実績や売上が安定していない

順番に見ていきましょう。

難しい理由①:担保や保証人の確保が難しい

中小企業が融資を受けようとする際、多くの金融機関では担保や保証人の提出を求めています。貸し倒れのリスクを避けるための手段として長年慣習化されてきた審査基準であり、借入希望者の信用力を補完する目的があるためです。

ところが、中小企業の多くは不動産や有価証券などの高額な資産を保有していない場合が多く、金融機関が求めるレベルの担保を用意することができない状況にあります。

また、保証人の確保も同様に大きな問題です。経営者個人が連帯保証人となる場合も多く、そのリスクの大きさから保証を避けたがる傾向が年々強まっています。万が一、事業が破綻した場合、経営者は個人としての財産を差し押さえられる可能性があり、再起を図ることも難しくなる現実があります。こうした背景により、事業承継の妨げにもつながりやすく、後継者不足の一因ともなっています。

信用保証協会を通じた保証制度の活用もありますが、こちらにも限界があります。保証枠には明確な上限が設けられており、すべての資金需要をカバーできるわけではありません。加えて、制度融資であっても審査が通らなければ利用できず、結果として資金調達が難航するケースが後を絶ちません。

このように、担保や保証人の確保が難しいことが原因で、中小企業の多くが資金調達に苦戦している現状があります。

難しい理由②:財務基盤が弱く信用力が低い

中小企業が資金調達に苦戦する背景には、財務基盤の脆弱さと、それに起因する信用力の低さもあります。日本国内の中小企業は自己資本比率が低い傾向にあり、財務的な安定性に不安を抱える企業が多く存在しています。

中小企業庁が公表する統計データによると、中小企業の自己資本比率は平均して約20%前後にとどまっており、大企業の約50%と比較すると、その差は歴然です。

自己資本比率が低いということは、借入などの他人資本に依存する経営体質であることを意味します。そのため、売上が一時的に減少しただけでも資金繰りが厳しくなりやすく、返済能力への懸念も抱かれやすいです。金融機関としても、貸し倒れリスクの高い企業に対しては慎重な姿勢を取るのが当然であり、その結果として融資の可否判断が厳格化されていく構造が生まれています。

さらに、中小企業の中には決算書の整備が十分でなかったり、税務申告の透明性に欠けるケースも見受けられます。こうした情報の不備も信用評価を下げる要因のひとつ。業績が年度ごとに大きく変動するような業種では、将来的な安定性に疑問を持たれることも少なくありません。

難しい理由③:銀行の審査基準が厳しい

金融機関による厳格な審査基準も、中小企業が資金調達を行う上で直面する障壁のひとつ。銀行などの金融機関は融資の可否を判断する際、過去の業績、財務諸表の正確性、利益率やキャッシュフロー、そして将来的な事業の成長可能性に至るまで、非常に多角的かつ厳密な評価を行います。

これらの審査項目をすべてクリアするためには、一定の経営実績や強固な財務基盤が求められますが、多くの中小企業にとってはこの基準が高すぎるのが現状です。

創業から間もない企業や、景気や季節要因によって業績が左右されやすい業種では、安定的な返済能力を証明することが難しく、結果として審査で不利な立場に置かれてしまいます。年商規模の小さい企業ほどこの傾向は顕著であり、ある民間金融機関の調査によれば、年商1億円未満の中小企業の融資審査通過率は40%を下回っているとの報告もあります。つまり、10社のうち6社以上が融資を断られているという現実があります。

また、銀行側は融資審査において、経営者の資質や過去の経歴、信用情報までをもチェック対象としています。わずかな瑕疵でもマイナス評価となる可能性があるため、経営者個人に対しても高い透明性と信頼性が求められるわけです。

さらに、融資を受けるには、詳細かつ現実的な事業計画書の提出が必要。しかしながら、限られた人材や専門知識の不足から、十分な資料作成ができない中小企業も少なくありません。

このように、銀行の審査基準は単に数字を満たせば通るものではなく、企業そのものの信頼性と成長力を総合的に評価する仕組みになっています。

難しい理由④:長期的な事業計画が不十分

長期的な事業計画の不十分さも、中小企業が資金調達を行うのが難しい理由。金融機関は融資審査において、過去の実績だけでなく、将来にわたる成長見込みや経営の持続可能性を重視します。

そのため、提出される事業計画書の内容が評価に大きく影響しますが、中小企業では計画書が形式的であったり、売上や利益の根拠が不明確であるケースが多々あります。

新規事業の立ち上げや既存の業態転換を試みるケースでは、計画の具体性が極めて重要。しかし、実際には市場調査が不十分であったり、ターゲットとなる顧客層の分析が曖昧なまま資料を作成する企業も多く、説得力のある将来予測を示すことができない状態で審査に臨んでしまうのが現状です。

中小企業庁が公表している資料でも、融資が不承認となる理由として「事業計画が甘い」という回答が多くを占めており、金融機関側が重視している審査項目のひとつであることを裏付けています。

さらに、金融機関が求める事業計画には、売上予測だけでなく、原価構造や資金繰りの詳細、競合との比較分析、具体的なマーケティング施策など、多岐にわたる内容が含まれます。これらを網羅的に、かつ客観的なデータに基づいて提示するためには、専門的な知識と経験が必要。しかし、多くの中小企業ではそうしたスキルを持つ人材が不足しており、計画書の完成度が低くなってしまう傾向にあります。

難しい理由⑤:実績や売上が安定していない

売上や利益の実績が安定していないことも理由のひとつ。金融機関が融資を行う際には、企業の返済能力を慎重に見極めますが、その評価基準として、過去の業績や売上の推移が重視されます。

売上が毎年安定して推移している企業に対しては信用が生まれやすい一方で、年によって収支が大きく変動する企業は「返済リスクが高い」と判断されやすくなります。

特に飲食業や観光業、小売業といった季節的な影響や景気変動を受けやすい業種では、ひとつの外的要因で売上が大きく減少するリスクがあります。こうした業種に属する中小企業は、どれだけ事業計画が堅実であっても、将来的な収益の予測に対する信頼性が低いと見なされる傾向があります。

経済産業省の統計によると、日本国内の中小企業のうち、赤字決算となっている企業の割合はおよそ30%にものぼります。安定した利益を継続的に計上できている企業が多くないこともあり、金融機関が融資に慎重になるのも納得でしょう。特にパンデミック禍以降、業績の悪化により一時的な資金ショートを起こす企業が増加したことで、金融機関側の審査基準も一層厳格化されてきました。

また、中小企業の中には、売上の管理や利益構造の把握が十分でない企業も存在します。帳簿の整備が遅れていたり、経費計上があいまいであると、利益の見通しが立てにくく、金融機関に与える印象も悪化します。たとえ利益が出ていたとしても、その信ぴょう性が疑われるような資料しか提出できない場合は、融資審査を通過することは難しいといえるでしょう。

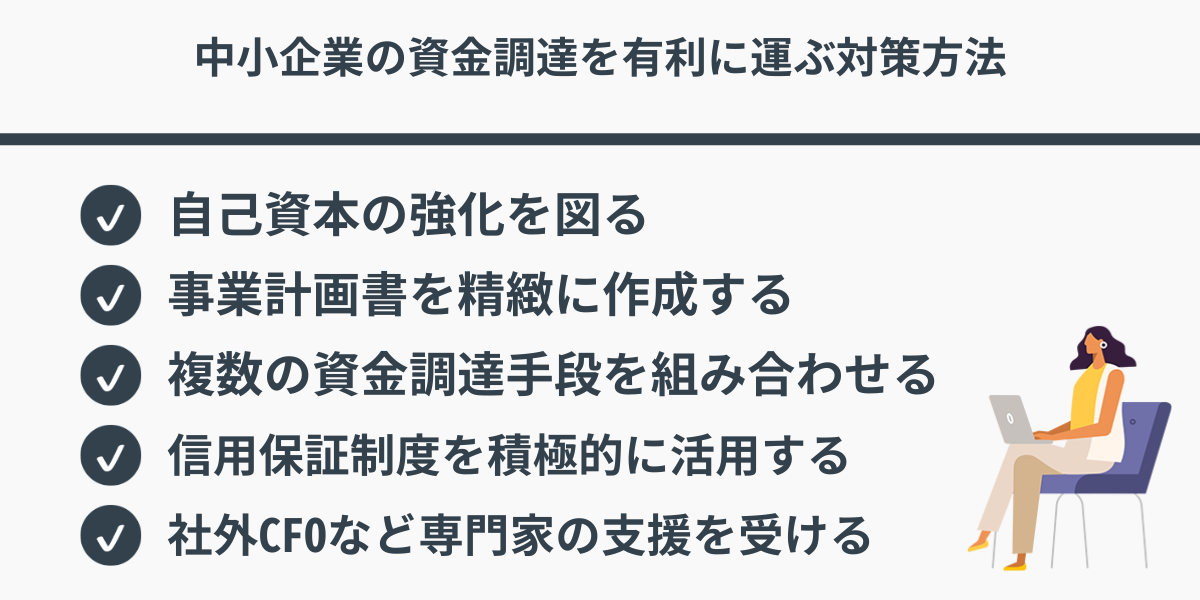

中小企業の資金調達を有利に運ぶ対策方法

次に、中小企業の資金調達を有利に運ぶ対策方法を解説していきます。

- 自己資本の強化を図る

- 事業計画書を精緻に作成する

- 複数の資金調達手段を組み合わせる

- 信用保証制度を積極的に活用する

- 社外CFOなど専門家の支援を受ける

順番に見ていきましょう。

対策方法①:自己資本比率の向上を目指す

中小企業が金融機関からの融資を有利に進めるためには、まず財務体質の強化が必要です。その中でも重要な指標のひとつが「自己資本比率」。これが低いと返済能力に対する信用が得られにくくなります。

自己資本比率とは、企業が総資産のうちどれだけ自己資金で運営されているかを示す指標であり、安定経営の証ともいえる存在です。中小企業庁の統計によれば、中小企業の自己資本比率は平均で約20%程度にとどまっており、大企業の50%以上と比べると、その差は非常に大きい状況にあります。

自己資本比率を高めるためには、利益を社内に留保して積み上げていくことが基本。同時に、不要な固定資産や在庫を圧縮して現金化し、資本効率を高めることも重要です。また、過度な借入依存体質から脱却することも重要でしょう。

自己資本比率の向上により、財務諸表上での健全性が評価されやすくなり、金融機関からの信頼度も自然と向上していくはずです。借入の返済能力を高めることはもちろん、追加融資の交渉時にも交渉を優位に運ぶ材料となります。

自己資本比率を改善する取り組みは即効性に欠けるかもしれませんが、中長期的に見れば企業の信用力を着実に底上げしてくれる重要な要素です。

対策方法②:精緻な事業計画書の作成

金融機関が融資を判断する際に、最も重視する資料のひとつが事業計画書。単なる将来の売上予測を示すだけではなく、収益構造の妥当性、資金使途の明確さ、返済スケジュールの実現可能性など、多角的に審査されるため、内容の精度が企業の信用評価を大きく左右します。

事業計画書を作成する際には、まず市場分析や競合調査を行い、自社がどのポジションを目指すのかを明確にする必要があります。そして、そのポジションを実現するために必要な販促手段、仕入れルート、営業体制、人材配置など、戦略と施策を具体的に落とし込んでいきます。新規事業や業態転換を行う場合には、なぜその方向性が適切なのかを、客観的な根拠とデータを用いて説明することが重要です。

また、金融機関は利益計画や資金繰り表を細かく確認します。売上目標だけでなく、月ごとの費用構造やキャッシュフロー予測を明示することが重要。実際の経営では、黒字でも資金ショートで倒産する企業もあるため、資金繰りの妥当性はとても大きな評価項目です。あいまいな数字や「なんとなく」の予測ではなく、実績や市場規模から逆算した根拠ある数値を用意する必要があります。

対策方法③:多様な資金調達手段の活用

中小企業の資金調達といえば、まず銀行融資を思い浮かべる方が多いですが、近年はその選択肢が広がっています。銀行からの融資が通らなかった場合や、スピード感を重視したい場面では、他の調達手段を活用することでリスクを分散しつつ資金を確保可能。

例えば、売掛金を早期に現金化できるファクタリング、資金調達と同時に事業プロモーションが可能なクラウドファンディング、返済義務のない補助金や助成金など、目的や用途に応じて選択肢を組み合わせることが効果的です。

クラウドファンディングは、消費者からの直接的な支持を得られる手段であり、新製品の開発資金を集めながら市場テストを兼ねることができます。一方、ファクタリングは資金繰りが急を要する場合に有効で、審査も比較的短期間で済むのがメリット。また、各自治体や経済産業省が実施する補助金・助成金の制度も充実しており、事業の性質やタイミングに合わせて複数の制度を併用することが可能です。

資金調達は「借りる」だけでなく「得る」「作る」「動かす」という発想が必要です。制度を知り、手段を知り、それらを的確に使い分けることが、経営者にとって極めて重要なスキルとなります。

対策方法④:信用保証制度の積極的な利用

信用保証制度とは、信用保証協会が企業の借入に対して保証を行うことで、金融機関のリスクを軽減し、企業が融資を受けやすくする仕組みです。この制度を活用することで、担保や保証人を確保できない中小企業でも、一定の信用をもって資金調達を実現することが可能です。

信用保証協会は各都道府県に存在し、地域の中小企業を支える役割を担っています。利用の際は金融機関を通じて申し込むのが一般的ですが、審査基準や保証限度額、保証料率などは制度ごとに異なります。そのため、自社の状況に合った保証制度を選び、戦略的に申請することが重要です。例えば、東京都では「創業融資制度」など、創業間もない企業を支援する特別枠を設けています。

信用保証付き融資を活用すれば、金融機関としてもリスクが軽減されるため、融資のハードルが下がり、審査が通りやすくなる傾向があります。中小企業庁の調査でも、信用保証制度を活用した企業のうち約70%が「資金調達に成功した」と回答しており、その効果は確かなものと言えるでしょう。

ただし、保証料が必要である点や、保証枠には限りがある点には注意が必要。制度の内容をよく理解し、タイミングと目的を見極めながら申請を行いましょう。

対策方法⑤:専門家の支援を受ける

中小企業が資金調達をスムーズに進めるためには、専門家の支援を受けることが非常に効果的な手段です。中小企業診断士、公認会計士、税理士、さらには金融機関の融資担当者など、資金調達に詳しい専門家は、計画の立案から資料の作成、さらには金融機関との交渉に至るまで、あらゆる場面で実践的なアドバイスを提供してくれます。

経営者が一人で対応しようとすると見落としがちなポイントを、第三者の視点で補完してもらえる点が大きなメリットです。

事業計画書の精度や財務書類の整合性に関しても、金融機関が求める書式や審査の着眼点を熟知しているため、より通りやすい書類の作成が可能になります。また、融資の仕組みや制度融資の詳細に精通しているため、自社に適した制度を提案してくれることもあります。

中小企業庁が実施した調査では、専門家の支援を受けた企業の約75%が「資金調達に成功した」と答えており、自力での申請に比べて成功率が高いことは明らかです。

ちなみに..

エニィクルーの社外CFOサービスでは、最低契約期間や発注金に縛られない専門人材によるサポートを提供しています。

経験豊富なプロ人材を外部CFOとして紹介し、企業の財務戦略や資金調達を支援しております。必要な時に必要なだけ専門家の力を借りることが可能なため、ぜひご活用ください。

中小企業の資金調達が難しい理由:まとめ

中小企業の資金調達が難しい背景には、担保の不足や財務基盤の脆弱さ、銀行の厳しい審査など複数の要因が絡んでいます。

しかし、自己資本の強化や事業計画の精緻化、信用保証制度の活用など、現実的な対策を講じることで状況を改善することも可能です。

資金調達ができない場合でも、専門家の支援を受けながら資金調達の方法を模索することで、安定経営へと繋がっていくでしょう。

エニィクルーでは、社外CFOサービスのサポートにより金融機関への提出資料のクオリティが向上し、スムーズな資金調達につながった事例もありますので、お困りの際はぜひご活用ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数