「中小企業の資金調達って結局どれが良いの?方法が多すぎてわからないし、リスクも気になる…」

中小企業の資金調達には、銀行融資やクラウドファンディングなど多くの手段があります。

種類が豊富で選択肢が広がる一方で、中には「借りすぎて返済が大変」「出資で経営権を失う」など注意すべき点があるのも事実。

そこで今回は「中小企業にとって本当に使える資金調達方法はどれか?」を徹底解説します。

本記事では、代表的な20の資金調達方法から、株式会社が資金調達を行う際のリスクまで詳しく解説しているので、ぜひ最後までご覧ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

目次

【一覧】中小企業の資金調達方法

中小企業の資金調達方法を一覧形式でまとめると以下の通りです。

- 銀行融資(プロパー融資)

- 信用保証協会付き融資

- 日本政策金融公庫の融資

- 地方自治体の制度融資

- ビジネスローン

- 売掛債権担保融資(ABL)

- 不動産担保融資

- 社債発行(私募債)

- 売掛債権のファクタリング

- クラウドファンディング(購入型)

- クラウドファンディング(投資型)

- ベンチャーキャピタル(VC)からの出資

- エンジェル投資家からの出資

- コーポレートベンチャーキャピタル(CVC)からの出資

- 補助金・助成金の活用

- 資本性ローン(メザニンファイナンス)

- 親族や知人からの借入

- 取引先からの前受金や支援

- 売上債権の流動化(証券化

- M&Aによる出資や資本注入

順番に見ていきましょう。

資金調達方法①:銀行融資(プロパー融資)

銀行が独自の信用判断で貸し付けを行うプロパー融資は、企業の信用力に基づいて直接資金を借り入れる方法です。

信用保証協会の保証がつかないため、企業側にとっては責任が大きく、銀行側にとっては貸倒リスクが高まります。そのため、一定の売上実績や利益、安定したキャッシュフロー、明確な事業計画などが求められます。

金利は保証付き融資よりも低く設定される傾向があるため、長期的な資金繰りを考慮する企業にとっては魅力的な手段と言えるでしょう。

ただ、審査に時間がかかることや、万が一返済が滞った場合には全責任を企業が負う点を踏まえ、慎重な判断が必要です。

資金調達方法②:信用保証協会付き融資

信用保証協会付き融資は、中小企業が銀行などの金融機関から融資を受ける際、信用保証協会が保証人となって借入をサポートする制度です。

担保や保証人の確保が難しい中小企業でも、信用保証協会の支援を受けることで借入のハードルが下がるため、多くの企業が利用しています。

中小企業庁の調査によると、中小企業の約60%が保証協会付きの融資を利用しており、実務上でも主流の手段となっています。

一方で、信用保証料というコストが発生し、融資額や使途によっては割高になることもあります。また、保証限度額が設定されているため、必要以上の資金を確保できないケースもある点には注意が必要です。

資金調達方法③:日本政策金融公庫の融資

日本政策金融公庫は、政府が100%出資する金融機関であり、民間の銀行とは異なる独自の制度融資を行っています。

創業期や小規模事業者向けの支援に力を入れており、無担保・無保証人での融資が可能な点が大きな特徴。また、金利も比較的低水準に設定されているため、長期的な借入先として中小企業に人気のある資金調達方法です。

創業融資においては、売上実績がなくても将来の事業計画や自己資金の有無を重視するため、事業の可能性にかけたい企業に向いています。

ただし、提出書類が多く、事業計画書の完成度が審査の大きなポイントになります。審査期間も平均で1〜2か月程度かかるため、急な資金需要には適していません。

資金調達方法④:地方自治体の制度融資

地方自治体が地域内の中小企業を支援する目的で提供している制度融資は、低金利や利子補給、信用保証料の一部補助などが特徴です。多くの場合、自治体・金融機関・信用保証協会の三者が連携して行うため、利用者にとっては負担が軽減される仕組みとなっています。

例えば、東京都や大阪府では創業者向けや事業承継向けなど、対象を細かく分けた融資メニューが複数用意されています。実質的な金利負担がゼロになるケースもあり、資金調達後の返済負担を軽減できるのが最大のメリットです。

一方で、自治体の予算枠に応じて制度内容が異なるため、タイミングや地域によって条件が変動するので注意が必要です。

資金調達方法⑤:ビジネスローン

ビジネスローンは、銀行ではない民間金融機関が提供する企業向けの融資サービスです。審査が比較的緩やかで、即日融資に対応しているケースもあるため、急な資金ニーズに対応しやすい手段と言えます。

担保や保証人を必要としない無担保ローンも多く、資金使途の制限が少ない点もメリットですが、金利は年利10〜15%程度と高めに設定されていることが多く、返済計画をしっかり立てないと資金繰りを悪化させるリスクがあります。

また、ビジネスローンの一部には、悪質な業者が高金利や強引な回収を行うケースもあるため、金融庁の登録がある正規の業者かどうかを必ず確認する必要があります。

資金調達方法⑥:売掛債権担保融資(ABL)

ABL(Asset Based Lending)は、売掛金や在庫といった企業の流動資産を担保として行う融資のこと。通常の融資では不動産などの固定資産が求められることが多いですが、ABLでは流動性の高い資産を活用できる点が特徴です。

製造業や卸売業、小売業など売掛金が多い業種に適しており、回収見込みのある売掛債権があれば比較的スムーズに利用できます。債権の信用度や取引先の実績を審査して貸付額を決定し、通常は売掛金の7〜9割程度が限度となることが多いです。

ただし、継続的に取引先からの入金や売掛債権の管理が求められるため、一定の経理体制が整っている企業での活用が前提となります。

資金調達方法⑦:不動産担保融資

不動産担保融資は、会社が保有する土地や建物などを担保に提供して資金を借りる方法です。担保価値に応じて借入限度額が設定されるため、金利は比較的低く、長期での借入にも対応しやすい特徴があります。

担保評価の7〜8割程度までの融資が可能であることが多く、資金調達額も大きくなりやすい傾向があります。

一方で、返済が滞った場合には担保が処分されるリスクがあり、経営基盤を揺るがす可能性も否定できません。また、担保評価や権利関係の確認、登記の手続きなどに時間を要するため、即時性には欠ける側面があります。

資金調達方法⑧:社債発行(私募債)

社債発行とは、企業が投資家に対して借用証書を発行する形で資金を集める方法です。このうち「私募債」は、一般の投資家ではなく、特定の金融機関や取引先など限られた相手に向けて発行されます。

信用力が一定以上ある企業に限定されますが、金利が低く抑えられるケースも多く、銀行融資の代替案として活用されています。私募債は発行手続きが比較的簡易で、返済期限や利率の設定にも柔軟性があることが特徴です。

ただ、発行条件として、過去の決算実績や財務指標、利益水準が重視されます。そのため、赤字企業や設立間もない企業では難しい面があり、ある程度成長段階にある中小企業向けの手段と言えます。

資金調達方法⑨:売掛債権のファクタリング

ファクタリングは、企業が保有している売掛債権をファクタリング会社に売却し、期日前に現金化する資金調達手段です。取引先からの入金を待たずに資金を確保できるため、急な資金繰りの改善に効果的です。

仕組みとしては、売掛債権を譲渡する「買取型ファクタリング」と、ファクタリング会社が債権の回収も代行する「保証型ファクタリング」があります。売掛金の70〜90%程度が即時に資金化され、残りは入金確認後に差額が支払われる形が一般的です。

審査は銀行融資よりも簡易で、申請から資金化までのスピードも早い点がメリットです。ただし、手数料は年率換算で5〜20%前後と高めに設定されることが多いので、継続的な利用には注意が必要でしょう。

参考:ファクタリング優良企業ランキング10選!209社からおすすめ紹介|2025年最新版|ファクログ

資金調達方法⑩:クラウドファンディング(購入型)

購入型クラウドファンディングは、商品やサービスを事前に購入してもらい、その対価として資金を得る仕組みです。資金提供者は出資ではなく“予約購入者”となるため、原則として返済義務が発生しません。

新商品の開発資金や店舗の開業資金など、将来価値のあるプロジェクトに対して利用されるケースが多いです。公開するプロジェクト内容やリターン設定、PR力が成功の鍵を握るため、戦略的な準備が不可欠です。

代表的な国内サービスには「Makuake」や「CAMPFIRE」などがあり、資金調達と同時にテストマーケティングやPR効果も得られるという利点があります。

ただし、目標額に届かなければ不成立になる「All-or-Nothing型」など、仕組みの理解と慎重な設計が必須です。

資金調達方法⑪:クラウドファンディング(投資型)

投資型クラウドファンディングは、資金提供者が株式や配当などのリターンを見込んで出資を行う形式です。企業側は出資を受けた分だけ資本が増え、返済義務は生じませんが、将来的な配当や経営への説明責任が伴います。

代表的な国内サービスには「FUNDINNO」や「イークラウド」などがあり、特にスタートアップ企業が多く活用しています。

資金を集める過程で注目を集めやすく、企業のブランディングや新規顧客の開拓にもつながる点が特徴です。ただし、未上場企業の株式は流動性が低く、出資者への情報提供やEXITプランの提示が求められます。

また、金融商品取引法に基づく制限があり、上限額や出資者の人数などが細かく規定されているため、制度理解と適切な設計が重要です。

資金調達方法⑫:ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタル(VC)は、急成長が見込まれる企業に対して資金を出資し、そのリターンとして株式の値上がりや売却益を狙う投資会社です。銀行融資とは異なり返済義務がない一方で、株式を引き渡すことで経営権の一部が移る可能性があります。

VCからの出資を受けるためには、事業の成長性、市場の将来性、経営陣の信頼性などが厳しく評価されます。そのため、事業計画の精緻化や財務の透明性、明確な出口戦略(IPOやM&A)を提示することが必須です。

VCは単なる資金提供者ではなく、経営アドバイザーとして人脈やノウハウ、PR支援などの付加価値も提供する存在。国内では、マネーフォワードやラクスルなどがVC出資を活用し、短期間で急成長を遂げた事例もあります。

ただし、経営の自由度が低下することもあるため、契約条件や出資比率には慎重な交渉が必要です。

資金調達方法⑬:エンジェル投資家からの出資

エンジェル投資家とは、起業家や中小企業経営者など個人として企業に出資を行う投資家のことを指します。創業初期のフェーズにある企業にとっては、VCよりも柔軟かつ親身な支援を受けられる点がメリットです。

エンジェル投資は単なる金銭的な支援にとどまらず、過去の経営経験や人脈、営業ノウハウを活かしたアドバイスを提供してくれるケースもあります。資金調達額はVCよりも少額であることが多いものの、スピード感や個別対応の柔軟性に優れています。

国内では「日本エンジェル投資家協会」や「エンジェル税制」などの制度も整っており、近年では個人投資家からの出資を受けるスタートアップが増加傾向にあります。

ただ、出資者との信頼関係構築が極めて重要であり、経営への介入の度合いやEXIT時の条件については事前に明確な合意が必要です。

資金調達方法⑭:コーポレートベンチャーキャピタル(CVC)からの出資

CVC(コーポレート・ベンチャー・キャピタル)は、大手企業が自社の資金でスタートアップや中小企業に出資を行う仕組みです。資本提携にとどまらず、業務提携や共同開発、販路支援などを通じて相互の成長を目指すのが特徴です。

例えば、通信会社がITベンチャーに出資したり、製造業が関連技術を持つスタートアップと連携するなど、業界の垣根を超えた協業が活発になっています。資金だけでなく実務面でもサポートが得られるため、事業基盤の拡大やスケールアップにメリットが大きいです。

ただし、出資先企業は大企業の戦略や方針に影響を受ける可能性があり、独立性の維持には注意が必要です。また、目的が戦略的提携にあるため、単に資金を求めるだけの企業には向いていないケースもあります。

資金調達方法⑮:補助金・助成金の活用

補助金や助成金は、国や自治体が中小企業の事業活動を支援するために交付する返済不要の資金です。融資と違って返済義務がないため、資金調達としては非常に有利な手段ですが、その分審査は厳格で競争率も高くなります。

代表的な補助制度には「小規模事業者持続化補助金」「ものづくり補助金」「IT導入補助金」などがあり、対象となる経費や補助率は制度によって異なります。申請には、事業計画書の作成や見積書の準備、各種書類の提出が必要であり、手続きには一定の労力がかかります。

また、採択された場合でも、経費の支出が先行し、後から補助される「後払い方式」が主流となっているため、手元資金の準備が必要となる点にも注意が必要です。

資金調達方法⑯:資本性ローン(メザニンファイナンス)

資本性ローンは、返済順位が通常の融資よりも劣後する一方で、金融機関からは「資本」として評価される特殊な融資形態です。自己資本比率を高めながら資金を調達できるメリットがあり、成長段階にある中小企業やスタートアップに適しています。

返済期限が長期に設定されることが多く、一定期間は元本返済が猶予される設計となっている場合もあります。また、金利は企業の業績連動型で設定されることがあり、初期段階での返済負担を抑えることが可能です。

日本政策金融公庫や一部の地銀でも取り扱いが進んでいますが、信用力が不十分な場合には利用が難しく、また将来的には返済が必要な「負債」であることも忘れてはなりません。

資金調達方法⑰:親族や知人からの借入

親族や知人からの借入は、最も初期段階で活用されやすい資金調達手段の一つであり、信頼関係に基づく融資であるため柔軟な条件で合意しやすいという特徴があります。利息や返済期間も話し合い次第で自由に決められるのも特徴。

創業期の起業家や、金融機関の審査に通らない状況下での資金調達として活用されるケースが多いです。ただ、契約書の作成や借入金額、返済計画を明文化しておかないと、後々トラブルに発展するリスクがあります。

なので、公正証書を作成したり、第三者を介入させるなどして、客観性のある契約にするのがおすすめです。

資金調達方法⑱:取引先からの前受金や支援

取引先からの前受金や支援は、商品やサービスを納品する前に代金を受け取ることで、資金繰りを改善する方法です。信頼関係のある取引先が存在する場合には、通常の商慣行の範囲内で早期入金の交渉が可能なこともあります。

この方法は実質的に利息が発生せず、返済義務もなく、資金が直接手元に入るため、短期的な資金確保手段として非常に有効です。また、仕入先からの支払い猶予や、在庫の委託販売契約なども広義の「取引先支援」に含まれるケースがあります。

一方で、過度な前受金や過剰な猶予に依存すると、将来のキャッシュフローに負担をかけることにもなりかねないので、注意が必要です。

資金調達方法⑲:売上債権の流動化(証券化)

売上債権の流動化とは、企業が保有する売掛金などの債権をもとに、資産担保証券(ABS)として発行し、投資家に販売する仕組みです。主に大手企業や財務管理体制の整った中堅企業が利用する高度な金融技術であり、資産を資金に変える手段として注目されています。

企業が保有する将来のキャッシュフローを現時点での資金に変換するという特徴があり、資産効率の向上や資金調達の多様化が可能です。また、貸借対照表上の負債を増やさずに資金を得られる点もメリットのひとつです。

ただ、発行にあたっては複雑なスキーム設計や法律上の手続き、証券会社との連携が必要となり、コストや手間も相応にかかります。また、外部の信用格付けや第三者評価が求められるケースもあるため、一定の財務的基盤と管理能力が前提となります。

資金調達方法⑳:M&Aによる出資や資本注入

M&A(合併・買収)による資金調達は、企業が他社に買収される、あるいは資本参加を受け入れることにより資金を得る方法です。資本注入型のM&Aでは、買収企業が出資金を投入することで、財務基盤の強化や成長資金の確保につながります。

買収元となる企業は、新市場への進出や新技術の取得などを目的に出資するため、単なる資金提供にとどまらず、業務提携や経営支援なども期待できます。後継者不在や事業承継問題の解決にも繋がる手段であるため、成長戦略の一環としてM&Aを積極的に活用するケースが増えています。

ただし、M&Aは資本の一部または全部を譲渡することになるため、経営の独立性が失われるリスクがあります。また、合意までに時間とコストがかかるため、慎重な交渉と法務・財務面での精査が欠かせません。

エニィクルーの社外CFOサービスでは、上記のような多様な資金調達を支援可能な専門人材によるサポートを提供しています。最低契約期間や最低発注金額の制限もないので、自社の予算に合わせて専門家の力を借りることが可能です。

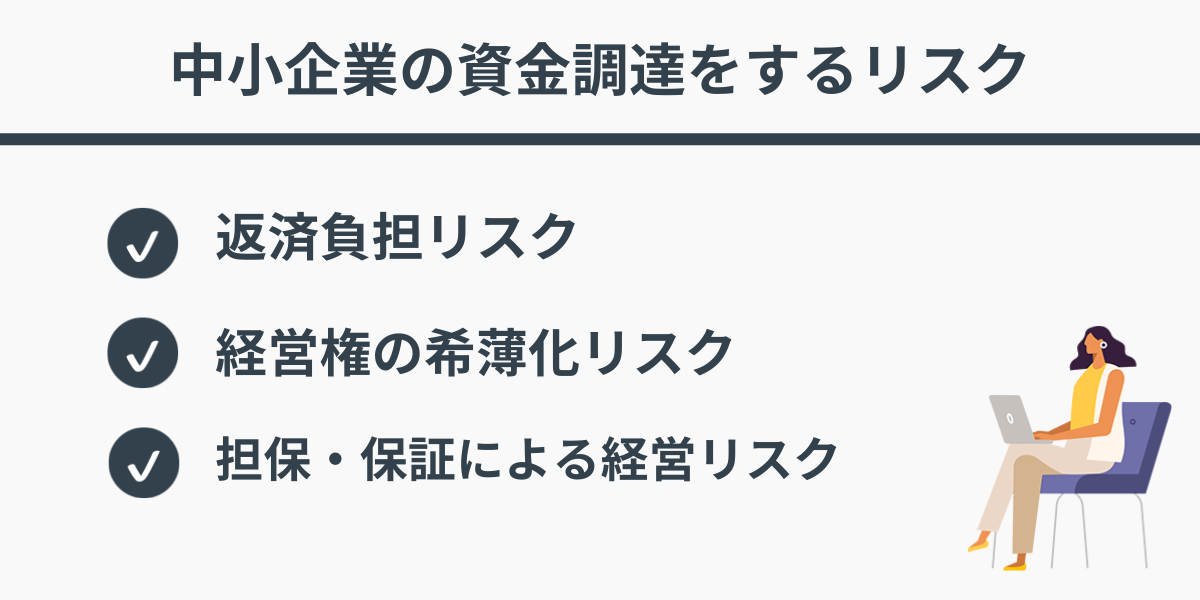

中小企業の資金調達をするリスク

中小企業が資金調達をする際にはリスクもありますので、最後に合わせて解説していきます。

- 返済負担リスク

- 経営権の希薄化リスク

- 担保・保証による経営リスク

順番に見ていきましょう。

リスク①:返済負担リスク

まず返済負担が大きなリスクとなります。

売上が安定しない企業や、景気変動の影響を受けやすい業種では、返済計画通りに進まない可能性があります。また、金利の上昇や返済期間の短縮など、外部要因によって返済負担が増加することも。

返済が滞ると、信用情報に傷がつき、将来的な資金調達が困難になる恐れもあります。そのため、返済能力を正確に見極め、無理のない返済計画を立てることが重要です。

リスク②:経営権の希薄化リスク

出資を受けることで資金を調達する場合、経営権の希薄化がリスクとなります。

ベンチャーキャピタルやエンジェル投資家からの出資を受ける際には、出資比率に応じて経営への関与が強まることがあります。また、将来的に株式の譲渡や上場を検討する場合、既存株主との調整が必要となるため、経営の自由度が低下することも考えられます。

なので、出資を受ける際には、契約内容や出資者の意向を十分に確認し、経営権の保持について慎重に検討しましょう。

リスク③:担保・保証による経営リスク

融資を受ける際に担保や保証人を求められることが多く、これが経営リスクとなる場合があります。

不動産や設備などの資産を担保に提供することで、万が一返済が滞った場合には、これらの資産を失う可能性があります。また、経営者自身が連帯保証人となるケースでは、個人資産にまで影響が及ぶことがあります。

企業の継続性や経営者の生活に大きな影響を与えるため、担保や保証の条件は慎重に検討しましょう。

【一覧】中小企業の資金調達方法:まとめ

中小企業の資金調達方法は多岐にわたり、それぞれにメリットとリスクが存在します。

本記事では、銀行融資や出資、補助金など代表的な20の手段をわかりやすく紹介しました。さらに、株式会社が資金調達を行う際に注意すべきリスクについても詳しく解説しました。

自身の経営状況や事業フェーズに合った方法を選ぶことが、安定した資金繰りの鍵となるでしょう。

エニィクルーが提要する社外CFO紹介サービスのサポートによりスムーズな資金調達を実現した事例もありますので、お困りの際はぜひご活用ください。