日本政策金融公庫で融資が「厳しい」と言われた場合でも、借入額の調整や事業計画の作り直し、他の政府系・民間金融機関への切り替えなど、とれる対策は複数存在します。

本記事では、日本政策金融公庫の融資が通らないと言われた時の対処法7つと、審査で落ちる代表的な理由を紹介します。何を準備すれば通過率を上げられるかを確認したうえで、再審査に臨みましょう。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

目次

日本政策金融公庫で融資は厳しいと言われたら?

結論から言いますと、「日本政策金融公庫で融資は厳しい」と言われたら、以下の対処法を講じましょう。

- 借入額を減額して再度申請する

- 資金使途や事業計画を再構成し再申請する

- 他の政府系金融機関への申請を検討する

- 地元の信用金庫や信用組合に相談する

- 民間の銀行融資(プロパー融資)の可能性を探る

- クラウドファンディングや補助金制度を活用する

- 社外CFOや外部コンサルタントに資金調達を依頼する

順番に見ていきましょう。

対処法①:借入額を減額して再度申請する

融資を断られた大きな理由のひとつが「借入額の過大評価」です。

創業初期の場合、実績が乏しい状態で高額融資を希望すると、金融機関側は返済能力に疑念を抱きやすいです。そのため、まずは事業に絶対必要な最低限の金額に絞り込んで、改めて申請し直すというのが効果的なアプローチになります。

例えば、初回に500万円を申請して否決された場合でも、事業内容やキャッシュフローを見直したうえで300万円程度に減額し、再申請すれば通ることがあります。

日本政策金融公庫でも、300万円以下の少額融資は通過率が高い傾向があり、創業融資支援制度を活用すれば、面談回数も最小限に抑えられます。少額でも融資を受けて事業をスタートし、実績をつくってから追加融資を申請するという段階的な戦略も有効です。

金融機関側に「慎重な経営判断をしている」と評価されれば、将来の信用構築にも繋がります。

対処法②:資金使途や事業計画を再構成し再申請する

融資が否決される最大の原因は、事業計画書の完成度や資金使途の不透明さにあります。

資金の使い道が広範囲すぎたり、収支計画の根拠が曖昧な場合、金融機関側は「返済可能性が見えにくい」と判断します。そのため、まずは収支シミュレーションや売上見込の計算根拠、顧客獲得方法を明確にし、事業の収益化までの道筋を再構成する必要があります。

再申請では、以下のようなポイントを重点的に見直すと良いでしょう。

- 顧客単価と客数の根拠(市場調査データを活用)

- 必要経費の内訳と根拠(仕入・人件費・販促費など)

- 資金の使い道がどのように収益に結びつくのかの説明

事業計画書は、単なる数字の羅列ではなく「融資後にどのようにして返済していくか」を明確にするためのツールです。

数字に強い第三者、税理士や商工会議所の専門家にアドバイスを求めることで、説得力のある計画に仕上がるでしょう。

対処法③:他の政府系金融機関への申請を検討する

日本政策金融公庫がすべてではありません。

例えば、商工中金(商工組合中央金庫)は、全国に支店を持つ政府系金融機関であり、中小企業や協同組合向けの資金支援に特化しています。

商工中金は融資対象や制度が異なるため、日本政策金融公庫で通らなかったケースでも、審査方針の違いから採択されることがあります。

各都道府県や市区町村が実施する「制度融資」も選択肢のひとつ。制度融資は、自治体と金融機関、信用保証協会が連携しており、金利や保証料が優遇されるケースが多いです。

創業支援型の融資枠では、一定期間金利ゼロなどの優遇措置が設けられることもあります。

対処法④:地元の信用金庫や信用組合に相談する

信用金庫や信用組合は、地域経済の担い手として個人事業主や中小企業に対して柔軟な対応をしてくれる金融機関です。

審査基準も全国型の銀行に比べて比較的寛容であり、実績が少ない創業初期の事業者にとっては強い味方になります。

事業の将来性だけでなく、「人柄」や「地域貢献度」といった定性的な部分も重視される点が最大の特徴。創業支援に力を入れている信用金庫では、専任の担当者が事業内容を丁寧にヒアリングし、資料作成のアドバイスをしてくれる場合もあります。

また、融資だけでなく補助金の案内や、ビジネスマッチングの支援も行っていることがあります。全国に250を超える信用金庫が存在しており、それぞれに独自の融資商品を持っているため、複数の窓口に相談するのも有効です。

対処法⑤:民間の銀行融資(プロパー融資)の可能性を探る

民間銀行によるプロパー融資は、信用保証協会の保証を必要としない直接融資の形態であり、審査は厳しくなる一方で柔軟な融資設計が可能です。

一般的には過去の取引実績や売上高、経常利益などが審査対象となるため、創業間もない企業にとってはハードルが高いとされがちですが、例外も存在します。

例えば、地元での実績が認められたり、既存取引のある銀行との関係性が良好である場合は、金利や返済期間の交渉に応じてもらえることがあります。

さらに、一部の地銀や信金では独自の創業支援パッケージを提供しており、経営指導とセットで融資を実施するなど、実務的な支援も受けられます。

プロパー融資は難易度が高い分、審査通過後には「実力がある企業」として他金融機関への信用度も一段階上がるという副次的なメリットがあります。

対処法⑥:クラウドファンディングや補助金制度を活用する

銀行や政府系融資に限らず、近年ではクラウドファンディングや公的な補助金・助成金を通じた資金調達も一般化しています。

クラウドファンディングは、商品の事前販売や寄付形式によって資金を集める手段であり、銀行融資に頼らない資金調達方法として注目されています。

代表的な国内クラウドファンディングサイトには「CAMPFIRE」「Makuake」「READYFOR」などがあり、ジャンルを問わず多様なプロジェクトが資金を獲得しています。資金を確保すると同時に、プロジェクトや商品が世の中に認知されるという副次的なブランディング効果も見込めます。

一方、補助金制度においては「小規模事業者持続化補助金」「新事業進支出補助金」などが存在し、採択されれば数百万円〜数千万円の経費補助を受けることができます。ただ、補助金には申請期限や対象条件が設けられているため、自治体の商工担当課や地域の商工会議所などで定期的な情報収集が必要です。

クラウドファンディング、補助金ともに、金融機関からの借入と異なり返済義務がない点が最大のメリットと言えます。

対処法⑦:社外CFOや外部コンサルタントに資金調達を依頼する

創業期の経営者にとって、資金調達や金融機関対応は慣れない分野であり、時間も神経も大きく消耗する業務です。

そのような時に有効なのが「社外CFO(Chief Financial Officer)」や資金調達に特化した外部コンサルタントの活用です。

社外CFOは、必要なときにスポットで財務アドバイスを行う専門家であり、事業計画書の作成・改善、金融機関との交渉支援、資金繰り表の作成などを一手に引き受けます。

例えば、エニィクルーのような社外CFO紹介サービスを利用すれば、月額固定費を少額に抑えてプロの支援を受けることが可能です。

また、補助金申請や投資家対応にも強いコンサルタントであれば、複数の資金調達手段を組み合わせた提案をしてくれるケースもあります。自社だけでは打開策が見いだせない状況でこそ、専門家の力を借りる価値があるでしょう。

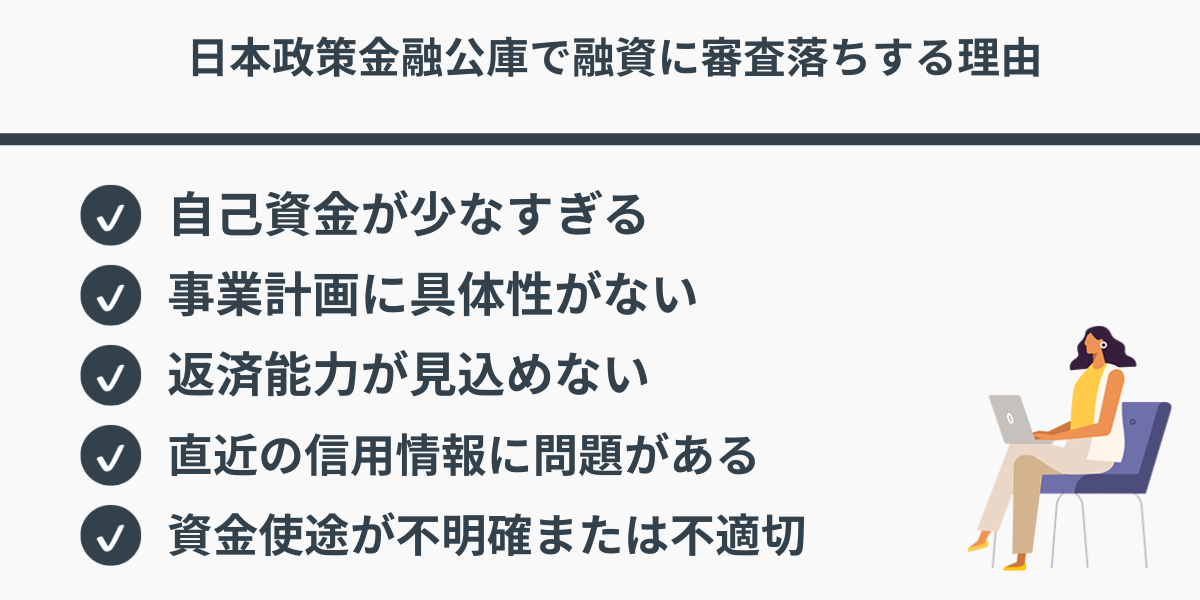

日本政策金融公庫で融資に審査落ちする理由は?

日本政策金融公庫の融資は、創業支援や中小企業の資金繰りにおいて非常に重宝されていますが、申請すれば誰でも通るわけではなく、不備や要件の不足があると容赦なく否決されます。

なので、次に多くの申請者が直面している「審査落ちの主な理由」を5つに分けて、客観的な視点で解説します。

- 自己資金が少なすぎる

- 事業計画に具体性がない

- 借入希望額が過大で返済能力が見込めない

- 直近の信用情報に問題がある(滞納・債務整理など)

- 資金使途が不明確または不適切

順番に見ていきましょう。

審査落ちする理由①:自己資金が少なすぎる

創業融資の審査では、自己資金の割合が重要な評価基準となります。

日本政策金融公庫では、最低でも全体資金計画の10分の1以上を自己資金として求める傾向があります。例えば、500万円の融資を希望する場合、最低でも50万円以上の自己資金が必要とされることが一般的です。

自己資金の少なさは「計画性の不足」や「事業への本気度が低い」と受け取られるリスクが高く、特に100%他人資本に依存するような形では、融資の可否以前に申請段階での印象が悪くなります。

また、自己資金があっても、その出どころが不明確である場合や、短期間に不自然な形で用意された場合は、資金の信頼性が疑われることになります。

明確な通帳履歴と整合性の取れた資金計画をもとに、審査時には自信を持って説明できる体制が必要です。

審査落ちする理由②:事業計画に具体性がない

事業計画書は、審査の通過を左右する最重要書類のひとつです。

収支予測や売上根拠、運転資金の内訳、資金の回収見込みなど、細部まで具体的に記載されていなければなりません。「売上予測が楽観的すぎる」「根拠が不明確」「競合との差別化が示されていない」といった点は、否決の直接的な原因となります。

公庫の担当者は、事業そのものの成功可能性だけでなく、「この計画に融資しても返済される見込みがあるか」を重視します。そのため、単なる熱意やアイデアだけでは不十分で、数字やロジックに裏打ちされた計画が不可欠です。

業界動向や市場ニーズを踏まえたうえで、事業立ち上げ後6か月〜1年の運営モデルを明確に描けているかが、通過の分かれ目になります。

審査落ちする理由③:借入希望額が過大で返済能力が見込めない

融資希望額が高すぎる場合、収支のバランスや返済計画に無理があると判断され、否決に至る可能性が高くなります。

創業初期や個人事業主の場合、月間の想定売上が少ないにもかかわらず、数百万円単位の融資を申請するケースが見受けられます。

このような場合、返済に充てられる現金が不足するリスクが高いため、貸し倒れの可能性を懸念することになります。また、固定費の多さに比して売上計画が追いついていない場合も同様に、資金繰りが厳しいと評価されます。

実際に公庫では、借入希望額に対して返済比率(年間返済額/年間利益)が50%を超えると危険域とされる傾向があります。返済能力を冷静に見積もり、無理のない金額で申請することが、通過率を上げるための基本です。

審査落ちする理由④:直近の信用情報に問題がある(滞納・債務整理など)

日本政策金融公庫は、申請者の信用情報をCICやJICCなどの信用機関を通じて確認しています。

過去に携帯電話料金の滞納、クレジットカードの延滞、消費者金融の借入がある場合、それらの記録が原因で審査に落ちることがあります。

「異動情報(いわゆるブラック情報)」が記録されていると、審査を通過するのは極めて困難になります。また、債務整理の履歴が残っている場合や、多重債務を抱えている状態では、自己管理能力に疑問が持たれるため、否決されやすくなります。

こうした信用情報は、申請前に「信用情報開示請求」を行うことで自分で確認することが可能です。事前にリスクを把握し、説明責任を果たせる体制を整えることが重要です。

審査落ちする理由⑤:資金使途が不明確または不適切

融資を受ける際に、資金をどのように使うかを明確に説明できないと、審査を通すのは難しくなります。

「とりあえずまとまった金額が欲しい」「将来のために余剰資金を確保しておきたい」といった動機では、納得が得られません。

公庫では、資金使途が設備投資・人件費・運転資金など具体的に定義されており、事業に直接関係しない費用(個人の生活費や浪費)は対象外とされています。また、用途が正当でも見積書や内訳が提出されていなかったり、金額の妥当性が確認できない場合は、審査においてマイナス評価となります。

審査通過のためには、資金の使用目的と必要金額を明確に説明できること、そしてそれが事業成長にどうつながるかを示すことが必要不可欠です。

日本政策金融公庫の融資難易度は高い?

日本政策金融公庫の融資は、一般的に「やさしい」と言われることも多い一方で、実際に申請をしてみるとハードルを高く感じる方もいます。

日本政策金融公庫の公式資料によれば、令和6年度における創業関連融資の実行先数は約2万8,000先にのぼっています。また、同公庫総合研究所の「2025年度新規開業実態調査」では、開業時の資金調達総額に占める自己資金の割合は平均22.9%(平均279万円)となっています。この数値からもわかるように、一定の自己資金を確保しておくことが、現実的な創業準備として重要であることが伺えます。

他方で、事業内容が明確で、実績や経験が伴っている場合には、初回申請でも比較的スムーズに融資が通るケースも多く見られます。過去に関連する業種での勤務経験が5年以上ある場合や、副業として一定の売上実績が確認できる場合には、事業の信頼性が高いと判断される傾向があります。

加えて、日本政策金融公庫の担当者との面談も審査の重要な要素です。

提出書類に書かれている内容だけでなく、面談時の受け答えや事業に対する熱意、リスクに対する考え方などが、総合的に評価されます。つまり、「書類だけで判断されるわけではない」ことを理解し、しっかりとした準備を行うことが必要です。

融資難易度については、民間銀行に比べれば比較的やさしい部類に入るとされていますが、それは「最低限の条件をクリアしている場合」に限られます。

したがって、準備不足のまま申請しても、通過する保証はありません。公庫の融資は誰にでも開かれた制度ですが、「誰でもすぐに借りられる」わけではないという現実をきちんと把握し、戦略的に準備を進めていきましょう。

日本政策金融公庫で融資は厳しいと言われたら?:まとめ

日本政策金融公庫で「融資は厳しい」と言われた場合でも、対処法を知っておけば対応は可能です。

審査に落ちる主な理由は、自己資金不足や事業計画の不備、資金使途の曖昧さなどが挙げられます。

再申請時には、借入希望額の見直しや専門家のサポートを受けることで、審査通過の可能性を高めることが可能。

冷静に状況を整理し、柔軟に選択肢を広げて行動することが資金調達成功の鍵と言えるでしょう。

エニィクルーの社外CFOのサポートによりスムーズな資金調達につながった事例もありますので、お困りの際はぜひご相談ください。