「日本政策金融公庫はCICの信用情報までは確認しないって聞いたけど本当?」

「過去に延滞歴があるけど、融資に影響する?」

信用情報は融資審査の重要なポイントであるため、CICやJICCなどの情報機関に登録されている内容がどこまでチェックされるのか気になる方も多いのではないでしょうか。

本記事では、日本政策金融公庫がどこまで信用情報を確認するのかについて解説します。

実際の審査のフローや確認される信用情報の範囲、信用情報に傷がある場合の対策まで紹介するので、ぜひ最後までご覧ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

目次

日本政策金融公庫は信用情報を見ない?

「日本政策金融公庫は信用情報を見ない」といった声が一部に見られますが、実際には日本政策金融公庫は信用情報を確認しています。

日本政策金融公庫が融資を行う際には、申込者の信用情報を個人信用情報機関であるCIC、JICC、全国銀行個人信用情報センターの3機関から取得し、申込内容と照合して審査に利用しているのが現実です。公式サイトで公表されている同意書には、信用情報機関から「契約の内容や返済状況などの情報を取得」し、「延滞、債務整理などの金融事故情報」も含めて確認することが明記されています。

日本政策金融公庫は信用情報を見る理由

日本政策金融公庫が信用情報を見る理由は、融資のリスクを最小限に抑えるための判断材料として必要不可欠だからです。

融資は将来的に返済されることを前提に実行されますが、返済能力を見極めるためには、申込者のこれまでの金融取引の履歴を確認することが極めて重要になります。

信用情報を見ることで、本人が申告していない借入の有無、他社からの多重債務、キャッシングやクレジットカードの延滞なども正確に把握できます。これにより、申告内容と実際の信用状況の整合性を確認し、虚偽申告のリスクも抑制されるわけです。

したがって、公庫が信用情報を見る理由は、審査の厳格化ではなく、むしろ適切な融資判断と公平な支援の実現を目的とした合理的なプロセスと言えるでしょう。

そもそも信用情報(CICやJICC)とは?

信用情報とは、個人や企業が過去にどのような金融取引を行ってきたかを記録・管理する仕組みのこと。

CIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)は、その情報を収集・提供する代表的な信用情報機関として機能しており、銀行や消費者金融、クレジットカード会社などが加盟し、日々膨大なデータがやり取りされています。

信用情報には、氏名・住所・電話番号などの基本情報に加え、クレジットカードやローンの契約内容、借入残高、返済履歴、延滞の有無などが含まれています。

たとえばCICでは、契約中のカードの支払い状況が契約終了後5年以内分まで記録されており、延滞がある場合は「異動」として明記され、審査に影響を与える可能性があります。また、JICCではキャッシングやショッピングローンの利用履歴も対象となり、借入額や返済状況を把握する材料として活用されています。

信用情報は経済的な信用スコア

信用情報機関が果たす役割は、金融機関にとっての「目利き」ともいえます。

申込者が現在どれほどの借入を抱えているのか、過去に滞納を繰り返していないかなど、表面的な書類では見抜けないリスクを可視化できる点が最大のメリットです。

金融機関はこれらの情報をもとに、融資可否や限度額、金利設定の判断を下しています。そのため、申込者にとって信用情報は、まさに「経済的な信用スコア」として働いているのです。

信用情報は本人で開示請求が可能

また、CICやJICCに記録された情報は、原則として本人でも開示請求が可能です。

スマートフォンやパソコンを通じて数百円程度の費用で簡単に閲覧できるため、事前に確認しておくことで融資申請時のトラブルを防ぐことができます。

過去に延滞や債務整理を経験している場合、それが登録されたままになっているかどうかをチェックすることは非常に重要です。情報に誤りがある場合は訂正請求も可能となっており、こうした制度の整備も利用者保護の観点から注目されています。

信用情報は単なる数字の羅列ではなく、金融機関との信頼関係を築くための履歴書ともいえる存在。今後のライフプランや事業展開を左右する要素であることを理解し、定期的に確認・管理していく意識が求められるでしょう。

日本政策金融公庫はどこまで調べる?

日本政策金融公庫が融資申込者に対して調べる範囲は、民間の金融機関と同等、もしくはそれ以上に詳細であると考えられます。

特に注目すべきは、CIC・JICC・全国銀行個人信用情報センターという三つの信用情報機関から情報を取得する点で、これは申込者が提出する「同意書」に明記されており、信用情報の収集が審査フローの一部として制度化されています。

具体的には、クレジットカードや各種ローンの契約状況、支払いの遅延、債務整理、強制解約といった金融履歴が対象。異動情報があると、日本政策金融公庫の審査においてもマイナス材料として扱われる傾向にあるため、信用情報の中身は申込者の将来を左右する重要なポイントです。

また、申込内容と実際の信用情報に不一致があった場合、信頼性が疑われることにもつながりかねません。たとえば「他社からの借入はない」と記載しつつ、実際には複数のクレジット契約が存在していた場合、それ自体が融資否決の要因になることもあります。

税金や公的融資の返済実績も考慮される

さらに、公庫は信用情報だけでなく、税金や社会保険料の納付状況、過去の公的融資の返済実績なども審査対象に含めています。

たとえば、国民健康保険や住民税の未納がある場合、たとえ少額であっても返済能力に疑義があると判断されることがあります。

なお、これらの調査は融資審査時にとどまらず、融資実行後の管理や再申請時の審査材料としても活用されるため、信用情報や納税状況を常に良好に保つ意識が重要になります。

申込みから信用情報の取得・保管期間は最長で1年とされており、この間に新たな借入や延滞が発生すれば、それも記録として加味される可能性があるのです。

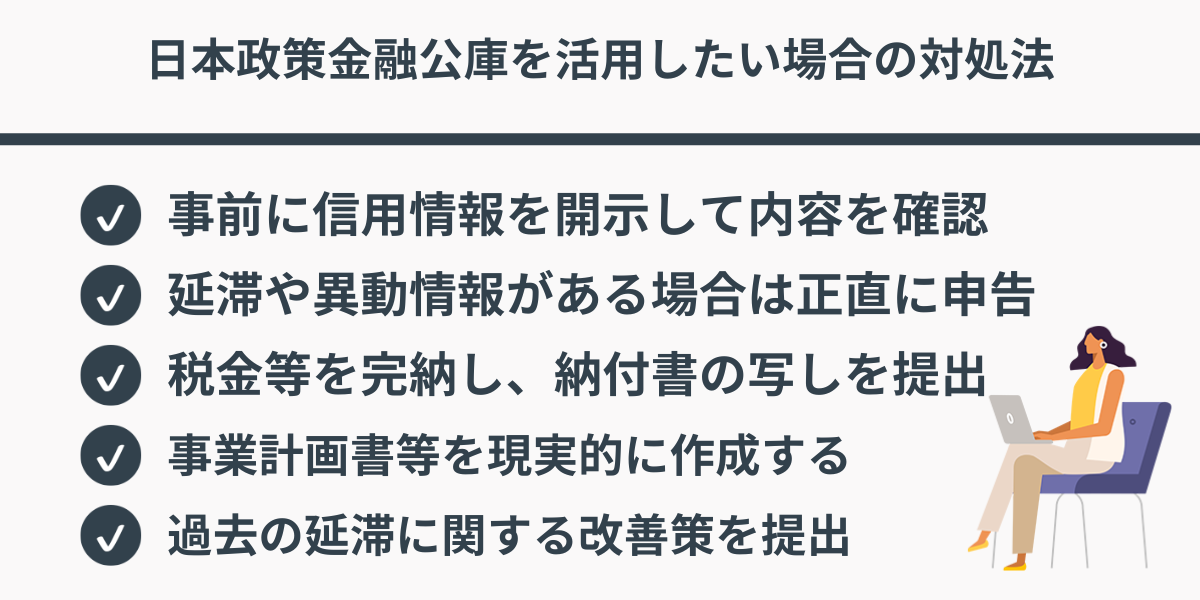

信用情報に不安があるが、日本政策金融公庫を活用したい場合の対処法

信用情報に不安があると、日本政策金融公庫の融資審査に通らないのではと心配になる方も多いでしょう。

たしかに信用情報は審査に影響しますが、それだけで融資が否決されるとは限りません。むしろ、事前の準備や提出書類の工夫次第で、審査通過の可能性を高めることは十分可能です。

次に、信用情報に不安があるが、日本政策金融公庫を活用したい場合の対処法を解説していきますね。

- 事前にCIC・JICCの信用情報を開示して内容を確認する

- 延滞や異動情報がある場合は申込時に正直に申告する

- 税金や社会保険料を完納し、納付書の写しを提出する

- 事業計画書や資金繰り表を詳細かつ現実的に作成する

- 過去の延滞に関する理由と改善策を文書で提出する

順番に見ていきましょう。

対処法①:事前にCIC・JICCの信用情報を開示して内容を確認する

融資の申し込みをする前に、CICやJICCなどの信用情報機関で自身の記録を確認しておくことが大切です。

たとえばCICでは、スマートフォンやパソコンから手続きすることで、自分の契約情報や支払い履歴、延滞記録を開示することができます。

こうした情報は日本政策金融公庫も審査の際に確認しているため、自身の信用情報にどのような内容が記録されているかを把握しておくことで、想定される質問や提出資料の準備がしやすくなります。

また、万が一情報に誤りがある場合は、訂正請求を行うことも可能なため、事前確認は重要なステップです。

対処法②:延滞や異動情報がある場合は申込時に正直に申告する

信用情報に延滞や異動の記録がある場合、それを隠して申し込むと、かえって信用を損なう結果になります。

日本政策金融公庫では信用情報を取得する際、申込内容との整合性も見られます。そのため、正直に過去のトラブルを申告し、そのうえで現在はどのような対応を取っているのか、なぜ延滞が発生したのかという説明を添えることで、真摯な姿勢が伝わります。

個人信用情報に不安要素がある場合でも、他の提出資料や面談内容で誠実な対応を見せることが、審査結果に良い影響を与えることがあります。

対処法③:税金や社会保険料を完納し、納付書の写しを提出する

信用情報とは別に、税金や社会保険料の納付状況も日本政策金融公庫の審査において重視されるポイントです。

住民税や国民健康保険料、年金保険料などが未納になっていると、それだけで否決のリスクが高まることがあります。そのため、これらの支払いをすべて完了させ、直近の納付書や領収証のコピーを準備しておくことが重要です。

信用情報にやや不安がある場合でも、納税状況が良好であれば、一定の信頼材料としてプラス評価につながる可能性があります。

対処法④:事業計画書や資金繰り表を詳細かつ現実的に作成する

審査では過去の信用だけでなく、今後の返済能力や事業の見通しも問われます。

そのため、具体的かつ現実的な事業計画書を作成することが欠かせません。創業融資などの場合は、売上の見込み、必要経費、資金繰り表を明確に記載し、なぜこの融資額が必要なのか、そして返済はどうやって行うのかを数値で説明できることが求められます。

計画書の内容が信頼できるものであれば、多少の信用情報上の不安を補う材料として有効に働くことがあります。

対処法⑤:過去の延滞に関する理由と改善策を文書で提出する

信用情報に問題がある場合、その内容について口頭だけでなく文書で説明することが有効です。

延滞が発生した理由がやむを得ない事情である場合、たとえば病気や災害、家庭の事情などを簡潔に記載し、現在は安定した収入や返済能力があることを証明する内容を添えると、審査担当者の理解を得やすくなります。

あわせて今後は同じ問題を繰り返さないためにどのような対策を取っているのかまで書くと、改善意欲と計画性が伝わり、審査結果に良い影響を与えることが期待できます。

日本政策金融公庫から融資を受けたい場合は、専門家へ任せるのが効率的

日本政策金融公庫から融資を受けるためには、事業計画の完成度や財務資料の整合性、信用情報の正確性など、多くの審査項目をクリアする必要があります。

創業融資や運転資金の調達を目指す場合、単に申込書類を提出するだけでは通過は難しく、各種書類の整備と金融機関視点での戦略的なアプローチが求められます。

融資審査では過去の返済履歴や現在の借入状況、税金の支払い状況まで細かく確認されるため、経験のない事業者がすべてを独力で対応するのは非効率になりがち。そこで有効なのが、融資支援に精通した専門家の活用です。専門知識を持つ社外CFOが書類作成や事業計画のブラッシュアップ、金融機関との交渉にまで対応するため、融資の成功確率を大幅に高めることができます。

弊社の提供する「エニィクルーエージェント」でも、スポットで外部のCFOをアサインし、融資コンサルティングを受けることが可能です。

融資は単なる資金確保にとどまらず、事業を成長軌道に乗せるための土台となる重要なプロセスです。だからこそ、初期段階でプロの力を借り、無駄なく、確実に進めることが成果につながります。

融資に関する不安や課題がある方は、自身の経験や知識だけに頼らず、信頼できるパートナーとともに最善の準備を進めることが、成功への近道とも言えるでしょう。

日本政策金融公庫は信用情報を見ない?:まとめ

「日本政策金融公庫は信用情報を見ない」という噂は誤解であり、実際にはCICやJICC、全銀協といった信用情報機関を通じて、申込者の借入状況や返済履歴、延滞情報などをしっかり確認しています。

融資審査においては、信用情報に加えて、税金の納付状況や事業計画書の内容なども総合的に判断材料となります。信用情報に不安がある方は、事前に内容を開示し、必要に応じて説明資料を整えることが重要です。

過去に問題があっても、真摯な申告と計画性を示すことで融資の可能性は十分にあります。公庫融資を前向きに活用するためには、現状を把握し、できる限りの対策を講じて臨む姿勢が重要です。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

-2.png)