「日本政策金融公庫って、銀行と何が違うの?メリットもあればデメリットもあるって聞くけど、実際どうなの?」

創業融資や小規模事業者向けの支援を受けたいと考える中で、日本政策金融公庫の存在を知る人は多いものの、民間銀行との違いや、利用するリスクに不安を感じている方もいるでしょう。

そこで今回は「日本政策金融公庫で融資を受けるメリット・デメリットや銀行との違い」について徹底解説します。

本記事では、融資の審査基準や返済条件、民間金融機関と比較した際の有利・不利な点まで紹介しているので、ぜひ最後までご覧ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

目次

日本政策金融公庫とは

日本政策金融公庫とは、正式には「株式会社日本政策金融公庫」と呼ばれ、政府が全額出資する政策金融機関です。

通称「日本公庫」とも言われ、中小企業や個人事業主、創業予定者など、一般の銀行からの融資が難しい層に向けて資金を供給しています。

設立は2008年10月で、当時の国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫の3つが統合されて誕生しました。

現在、日本公庫が取り扱う融資額は年間約4兆円にも上り、全国に152店舗の支店・出張所を構えています。銀行と異なり、利益追求を第一としないため、金利も比較的低めに設定されているのが特徴です。

また、融資の種類も多岐にわたっており、創業融資、小規模事業者向け融資、設備投資資金、運転資金、さらには新型コロナウイルス対応融資など、その時々の経済状況に応じた制度が設けられています。

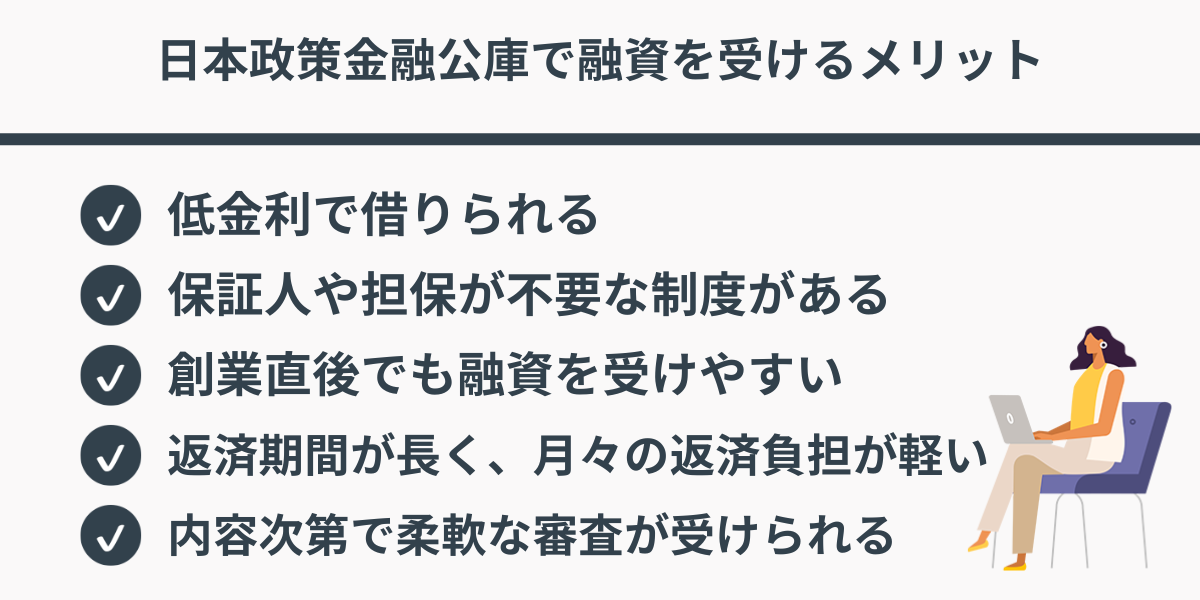

日本政策金融公庫で融資を受けるメリット

日本政策金融公庫の融資制度には、他の金融機関では得られない多くのメリットがあります。

具体的なメリットは以下の通りです。

- 低金利で借りられる

- 保証人や担保が不要な制度がある

- 創業直後でも融資を受けやすい

- 返済期間が長く、月々の返済負担が軽い

- 事業計画書の内容次第で柔軟な審査が受けられる

順番に見ていきましょう。

メリット①:低金利で借りられる

日本政策金融公庫が提供する融資は、民間銀行と比較しても金利がかなり低く設定されているのが特徴です。

たとえば、新創業融資制度の場合、適用金利は年1.05%〜2.45%となっており、都市銀行の事業融資平均金利(約2.5%)よりも有利な水準となっています。低金利であれば、返済総額を抑えられるため、事業のキャッシュフローにも好影響を与えるでしょう。

金利負担を少しでも抑えたいと考える方にとって、日本公庫の融資制度はメリットが大きいと言えるでしょう。

メリット②:保証人や担保が不要な制度がある

一般的に金融機関から融資を受ける際には、保証人や担保の提出が求められるケースが多いですが、日本政策金融公庫ではそれらが不要な制度も整っています。

特に新創業融資制度では、原則として第三者保証人や不動産担保が不要とされており、個人事業主やスタートアップ企業にとってハードルの低い制度設計となっています。

このような柔軟な対応により、自己資産が少ない方でも融資を受けやすくなり、事業の立ち上げや運転資金の確保がスムーズに進められる環境が整っています。

メリット③:創業直後でも融資を受けやすい

創業したばかりの事業者にとって、民間銀行からの資金調達は非常に難しいのが現実です。

実績や信用履歴が不十分なことから、融資の審査を通過できないケースも多く見られます。その点、日本政策金融公庫は創業支援に力を入れており、開業前や開業直後であっても融資対象となる制度が充実しています。

たとえば、創業計画書の内容が具体的かつ実現可能性が高ければ、売上実績がなくても融資が実行されることもあります。

メリット④:返済期間が長く、月々の返済負担が軽い

資金を調達した後に問題となりがちなのが、月々の返済額。日本政策金融公庫の融資は、返済期間が最大で20年(設備資金の場合)に設定されており、無理のないスケジュールで返済できるよう工夫されています。

たとえば、運転資金の融資であれば5年〜7年程度の返済期間が一般的で、据置期間(元本返済を猶予される期間)も設けられるため、事業の軌道に乗るまでの資金繰りを安定させることが可能です。

長期的な目線で事業を育てたい方には適した融資制度と言えるでしょう。

メリット⑤:事業計画書の内容次第で柔軟な審査が受けられる

日本政策金融公庫では、提出された事業計画書の内容を重視した審査を行っています。

たとえ売上実績がなくても、将来的な収益モデルや市場分析、資金の使途が明確であれば、前向きな評価を受ける可能性が高まります。

また、担当者との面談では計画の実現性や本人の意欲も見られるため、形式的なスコア評価ではなく、人の判断に基づく柔軟な審査体制が整っている点も特徴です。

数値データの裏付けを用いた説得力のある計画書を準備することで、融資成功の可能性が広がるでしょう。

【やばい?】日本政策金融公庫で融資を受けるデメリット

日本政策金融公庫の融資には多くのメリットがある一方で、利用にあたって注意すべき点もいくつか存在します。

次に、実際に申し込む前に知っておきたいデメリットについて解説しますね。

- 融資までに時間がかかる

- 書類準備や事業計画の作成が煩雑

- 一度否決されると再申請が難しい

それぞれ見ていきましょう。

デメリット①:融資実行までに時間がかかる

日本政策金融公庫では、申込から実際の融資実行までに比較的長い時間を要します。

通常、書類提出から面談、そして審査結果の通知までに2~3週間程度かかり、さらに融資金の入金までに追加で1週間ほど必要になるケースも。急な資金調達を必要とする場合には、この時間的なラグが大きな障壁になる可能性があります。

民間のノンバンクやビジネスローンと比べるとスピード感に欠ける部分があり、事前に余裕を持って準備しておかないと、事業の資金繰りに影響が及ぶリスクも否定できません。

デメリット②:書類準備や事業計画の作成が煩雑

融資申請にあたっては、複数の書類を整える必要があり、その中でも特に事業計画書の完成度が重視されます。

売上予測、費用構成、返済計画、市場分析など、詳細かつ論理的に記載しなければならず、経験のない人にとっては大きな負担になるでしょう。

また、少しでも整合性が取れていなかったり、数値根拠が曖昧であったりすると、審査に通らない可能性が高まるため、時間をかけて作成する必要があります。

デメリット③:一度否決されると再申請が難しい

まず日本政策金融公庫は、一度審査に落ちても再申請が認められています。

ただ、否決の記録は内部に残るため、次回の審査にも影響を与える可能性があります。最初の申請が非常に重要であるため、計画性や準備の質が問われる制度となっています。

また、再審査では以前より審査が厳しくなる傾向にあるのもデメリットですね。事前に専門家のチェックを受けるなど、慎重に初回申請をしていくのが良いでしょう。

日本政策金融公庫と銀行の違いは?

日本政策金融公庫は政府が100%出資する公的金融機関であり、営利目的ではなく、政策の一環として資金供給を行っています。対して、民間銀行は株主利益の最大化を追求する営利組織であり、貸倒リスクを最小限に抑える姿勢が基本となっています。

また、銀行が重視するのは「過去の実績と信用情報」であり、直近の売上推移や決算内容に強く依存します。一方、日本政策金融公庫では「将来の計画と社会的意義」を重視する傾向があり、事業計画書の完成度や成長の可能性が評価対象となります。

さらに、民間銀行では担保や第三者保証を求められるのが一般的ですが、日本政策金融公庫の融資制度の多くでは、原則として保証人・担保が不要とされています。

ただ、日本政策金融公庫は資金調達までのスピードでは銀行に劣ります。書類審査と面談を経て、融資実行までには3〜4週間かかるケースもあり、迅速な資金繰りを求める場面には不向きです。

このように、それぞれに強みと弱みがあるため、自らの事業状況と目的に応じて最適な機関を選ぶと良いでしょう。

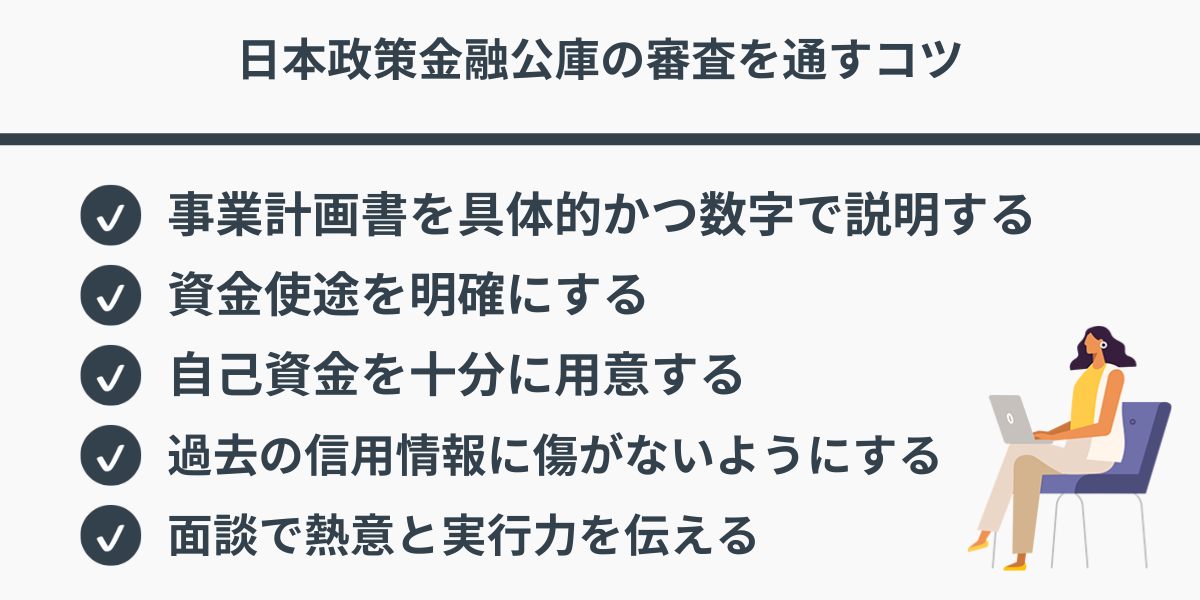

日本政策金融公庫の審査を通すコツ

日本政策金融公庫の審査は、民間の銀行と異なり、将来性や社会的意義にも着目される一方で、提出書類や面談内容の完成度が非常に重視されます。

最後に、日本政策金融公庫の審査を通すコツを5つに分けて解説します。

- 事業計画書を具体的かつ数字で説明する

- 資金使途を明確にする

- 自己資金を十分に用意する

- 過去の信用情報に傷がないようにする

- 面談で熱意と実行力を伝える

順番に見ていきましょう。

コツ①:事業計画書を具体的かつ数字で説明する

日本政策金融公庫の審査では、売上や利益の見込みを数値で示した事業計画書が最重要の判断材料となります。

ただ漠然と「売上が伸びる見込み」などと書くのではなく、「月間売上は初年度30万円、翌年は60万円を目標」など、根拠のある数字で展開することが大前提。

市場規模、競合との差別化、自社の優位性といった項目を論理的に組み立てた上で、PL(損益計算書)形式の収支計画を添えると信頼性が高まります。

数字に弱い方も、Excelなどで損益のシミュレーションを可視化すれば説得力が増します。定性的な説明に終始せず、収支のリアリティを伝える姿勢が重要です。

コツ②:資金使途を明確にする

審査担当者が最も重視する要素の一つが「調達資金の使い道が適切かどうか」です。

たとえば、設備資金として申請しているのに、使い道が運転資金に含まれているような記載があると、用途が曖昧だと判断されやすくなります。

日本政策金融公庫では「運転資金」「設備資金」を分けて申請する形式が基本となっており、それぞれの用途に対して金額の内訳を具体的に提示する必要があります。

たとえば「厨房機器:120万円」「内装工事費:80万円」「広告費:20万円」など、具体的な金額と内容が一致しているかが確認されます。

融資された資金が確実に事業成長に使われると判断されれば、審査通過の可能性が高まるでしょう。

コツ③:自己資金を十分に用意する

融資審査では、申請者がどれだけ自分の資金を事業に投じているかも重要な審査ポイントになります。

目安としては、希望融資額の3分の1以上を自己資金として用意しておくと、審査上かなり有利になります。たとえば、300万円の融資を希望するなら、100万円程度の自己資金を示せると安心です。

自己資金が多いということは、それだけリスクを取って事業に取り組む覚悟があるという証拠となり、公庫側からの信頼にもつながります。

また、自己資金の出どころについても、貯金通帳などで証明できるようにしておくと、信頼性が高まります。見せ金や一時的な借入金は、すぐに見破られてしまうので注意が必要です。

コツ④:過去の信用情報に傷がないようにする

日本政策金融公庫は、信用情報機関(CICやJICCなど)を通じて申請者の過去の借入状況や返済履歴を確認しています。

たとえ少額のクレジットカード延滞や携帯料金の未払いでも、記録が残っていれば審査に悪影響を与える可能性があります。実際に、公庫の否決理由で多いのが「信用情報に問題あり」というものです。

融資を申し込む前には、自分の信用情報を確認しておき、万が一問題があれば、事前に返済・整理などの対処を行っておくべきです。

審査の過程では、過去の延滞が複数回あるだけでなく、最近の借入過多やリボ残高が多い場合もマイナス評価となることがあります。

コツ⑤:面談で熱意と実行力を伝える

書類審査を通過した後に行われる面談では、単なる確認だけでなく、人間性や事業への姿勢を判断されます。

審査担当者は「この人に本当に融資して大丈夫か」という視点で質問をしてくるため、書類内容と一貫した受け答えを行う必要があります。また、話す内容だけでなく、表情や姿勢、言葉のトーンなどからも熱意や誠実さが伝わるかどうかが見られています。

特に創業融資においては、数字以上に「この人なら実行できそうだ」と感じてもらえるかがカギとなります。準備した事業内容に自信を持ち、自分の言葉で語ることで、印象は大きく変わるでしょう。

日本政策金融公庫で融資を受けるメリット/デメリット:まとめ

日本政策金融公庫は、創業間もない事業者や実績の少ない中小企業にとって、非常に心強い融資先と言えます。

低金利で借りられる点や、保証人・担保が不要な制度、そして将来性を重視した審査基準など、民間銀行にはない柔軟性が大きな魅力です。一方で、書類作成の煩雑さや融資までのスピード感、信用情報の重要性など、注意点も存在します。

特に初めての申請では、事業計画の精度や面談での印象が結果を左右するため、しっかりとした準備が必要です。日本政策金融公庫の制度を正しく理解し、自分の状況に合った申請を行うことで、資金調達の可能性は大きく広がるでしょう。

参考:個人事業主・自営業者がお金を借りる方法は?カードローンやビジネスローンを解説|カードローンSELECTION

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数