「リスケ中だけど資金が必要、でもどこからも借りられない」と悩む経営者は少なくありません。日本政策金融公庫でリスケ中の場合、新たな融資は難しいとされています。

だからと言って、諦める必要はありません。実は、ファクタリング・補助金・信用保証協会付き融資など、リスケ中でも現実的に取れる選択肢は複数あります。

こちらでは、日本政策金融公庫の対応方針と、5つの資金調達手段について解説します。資金調達でお困りの方は、ぜひ最後までご覧ください

本記事では、日本政策金融公庫の対応方針から、補助金やファクタリングなどの具体的な調達手段まで紹介しているので、ぜひ最後までご覧ください。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数

「日本政策金融公庫でリスケ中の融資は可能か否か」結論から知りたい方はこちらから。

目次

融資のリスケとは?

融資のリスケとは、正式には「リスケジュール(Reschedule)」の略であり、借入金の返済条件を変更してもらう手続きのことを指します。

たとえば、事業の売上が想定よりも落ち込んでしまい、毎月の返済が厳しくなった場合に、元本返済を一時的に止めたり、返済期間を延ばしたりすることで、資金繰りを改善するために活用されます。

銀行などの金融機関にとっても、リスケは債権回収のための手段として位置づけられています。無理に返済を迫って貸し倒れになるよりは、事業の立て直しを待つことで最終的に回収できる可能性が高まるからです。

ただ、リスケを申し込んだ時点で、新たな借り入れは事実上困難になるでしょう。

信用情報に記録が残り、他の金融機関からの評価にも影響が出るため、今後の資金調達のハードルは一気に上がってしまいます。

リスケジュールの方法としては、元本の返済を一定期間据え置く「元本据え置き型」や、返済額を減額する「分割返済変更型」などがあります。

これらの方法は、金融機関と綿密な交渉のうえで実行されるものであり、単に申請したからといって必ず認められるものではありません。

リスケの種類①:元本据え置き型

「元本据え置き型」は、一定期間だけ元本の返済を停止し、利息のみを支払う方式です。

たとえば、月々の返済が「元本10万円+利息1万円=計11万円」の場合、このうち10万円の元本部分を数ヶ月〜1年程度止めて、利息1万円だけの支払いにするイメージです。

この方法は、売上が急減した場合や、短期的にキャッシュフローが悪化している状況で特に有効です。

実際には、金融機関との交渉で「据え置き期間(たとえば6ヶ月〜12ヶ月)」を設定し、その期間が終了した後、残った元本を改めて再分割して返済していきます。

リスケの種類②:分割返済変更型

「分割返済変更型」は、月々の返済額そのものを見直して、毎月の負担を軽減する方法です。

たとえば、これまで月15万円を返済していた場合に、資金繰りの悪化を理由に「月5万円に変更する」といったように、返済額を減らして長期にわたって再計画するケースです。

この場合、当然返済期間は長くなりますが、キャッシュフローにゆとりが生まれ、経営の立て直しに集中できるメリットがあります。

融資をリスケするメリット・デメリット

次に、融資をリスケするメリット・デメリットを解説していきます。

融資をリスケするメリット

融資をリスケするメリットをまとめると以下の通りです。

- 毎月の返済額を減らし、資金繰りに余裕が生まれる

- 手元資金を運転資金や再建費用に回せる

- 返済条件を柔軟に見直すことで事業継続が可能になる

- 金融機関との関係を維持できる場合がある

- 法的整理と異なり、対外的イメージへの影響が比較的少ない

融資をリスケする最大のメリットは、事業の資金繰りに余裕を持たせられる点。

資金が不足している状態で無理に返済を続ければ、仕入れや人件費の支払いに支障が出てしまい、経営自体が立ち行かなくなる恐れがあるでしょう。そうした状況を回避するために、返済条件の変更を金融機関に申し入れることで、月々の返済負担を軽減することができます。

返済が軽くなることで、手元資金を売上の立て直しや、新規事業への投資など、前向きな使い方に回せるようになります。結果として、事業の再生に向けた戦略的な施策を打ちやすくなり、経営の再建に向けた時間を稼げるわけです。

また、リスケを受け入れることで、金融機関との関係を保ち続けることができる点も大きな利点です。金融機関側としても、倒産させて回収不能になるよりも、事業の再建を見据えて支援したほうが合理的であると判断するケースが増えています。

さらに、リスケは債務整理とは異なり、法的手続きに入るわけではありません。そのため、企業としての事業活動は継続可能であり、取引先や従業員に対しても心理的な影響を最小限に抑えることができるでしょう。

このように、融資のリスケは単なる延命措置ではなく、経営改善のスタートラインとも言える重要な転機とも言えます。

融資をリスケするデメリット

反対に、融資をリスケするデメリットは以下の通りです。

- 信用情報に記録が残り、新規融資が難しくなる

- 取引先や従業員に経営悪化が伝わるリスクがある

- 根本的な経営改善がなければ再リスケの可能性が高い

- 金融機関との信頼関係が低下するおそれがある

- 条件変更後も返済不能となれば一括請求のリスクがある

融資をリスケすることには一定のメリットがある一方で、長期的に見れば多くのデメリットが伴う点にも注意が必要です。

まず第一に、リスケを実行すると金融機関からの信用が低下します。信用情報機関に「返済条件変更」の記録が残るため、新たな融資審査において不利な扱いを受けるようになります。

また、リスケ中は既存の融資の返済が優先されるため、新規投資や仕入れ資金に充てる余力が生まれにくくなります。短期的な資金繰りを確保したとしても、長期的な成長戦略を描くことが難しくなるのが実情でしょう。

さらに、リスケは債務整理とまではいかなくても、実質的には「経営難」のサインとして周囲に受け止められます。金融機関はもちろんのこと、取引先や仕入れ業者にまで情報が伝われば、与信枠の縮小や支払い条件の変更など、取引関係にも影響を及ぼすリスクが高まります。

加えて、経営状況が悪化していることが社内に知れ渡れば、退職やモチベーションの低下につながる可能性も。リスケはあくまで延命措置であり、根本的な経営改善を伴わなければ、再起は難しくなります。

そのため、融資のリスケは慎重に判断すべき手段であり、短期的な資金繰りの改善にとどまらず、中長期的な事業計画と実行力が問われる局面とも言えます。

日本政策金融公庫でリスケ中の融資は可能?

日本政策金融公庫でリスケ中の融資を受けることは、非常に難しいのが現実です。

リスケ、すなわち返済条件の変更をしている段階では、既に返済能力に懸念があると判断されている状態です。

公庫は税金を原資とした政府系金融機関であり、貸し倒れリスクを極力回避する必要があるため、返済計画を遵守できていない企業に対しては、原則として新たな融資を行わないというスタンスを取っています。

また、リスケの履歴は信用情報機関に登録され、他の民間金融機関にも共有される仕組みとなっているため、たとえ別の名目であっても審査の段階で不利な評価を受けやすくなります。

公庫の担当者も、リスケ中の企業に対してはまず既存の返済履行状況や経営改善計画の進捗を厳しく確認するため、実質的には融資の門は閉ざされていると考えたほうが良いでしょう。

リスケ中の融資が可能である例外ケースもある

ただ、例外的に可能性が残されるケースも存在します。

たとえば、災害や感染症による一時的な売上減少など、外的要因によって一時的にリスケを行っている場合や、明確な改善計画と財務回復の兆しが見られる場合には、個別審査によって柔軟に判断されることもあります。

しかしその場合でも、納税状況や社会保険料の支払い、既存融資の返済状況など、信用力を裏づける資料が必要不可欠です。過去に遅延や滞納がある場合には、審査段階で即座に否決されるリスクが高くなります。

公庫におけるリスケ中の企業への対応は、建前としては「相談可」とされていますが、実際の融資実行率や審査基準を踏まえると、あくまでも例外的な措置であることを理解すべきです。

そのため、まずは既存の返済履行を最優先し、改善計画を着実に実行しながら、信用回復に努めることが先決と言えるでしょう。

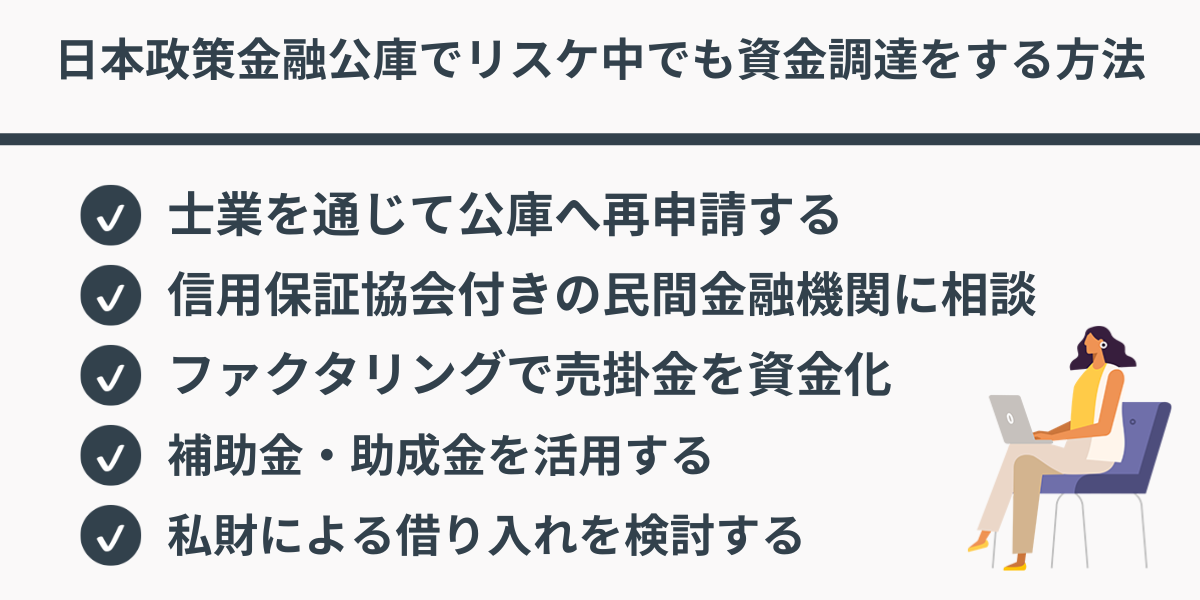

日本政策金融公庫でリスケ中でも資金調達をする方法

日本政策金融公庫でリスケ中の場合、新たな融資は原則として困難とされていますが、それでも資金調達をあきらめる必要はありません。

状況に応じて実行可能な手段を選び、信用回復を目指しながら資金繰りを安定させることが重要です。次に、リスケ中でも現実的に取り得る資金調達方法を紹介します。

- 士業(税理士・中小企業診断士)を通じて公庫へ再申請する

- 信用保証協会付きの民間金融機関に相談する

- ファクタリングで売掛金を資金化する

- 補助金・助成金を活用する

- 親族・経営者の私財による借り入れを検討する

順番に見ていきましょう。

リスケ中の資金調達方法①:士業(税理士・中小企業診断士)を通じて公庫へ再申請する

リスケ中でも、第三者の専門家が間に入ることで、公庫の審査対応が変わる場合があります。

特に、中小企業診断士や税理士は事業計画書の作成や資金繰りの改善提案を行えるため、再申請時に信頼性が高まります。公庫は形式上、リスケ中でも相談可能としているため、改善計画とセットで申し込むことで突破口が開ける可能性はあります。

ただし、申請者単独ではまず通らないケースが多く、士業の関与が事実上の必須条件となっているのが現状です。

リスケ中の資金調達方法②:信用保証協会付きの民間金融機関に相談する

信用保証協会を通したプロパー融資とは異なる「保証付き融資」であれば、リスケ中でも一部の民間金融機関が対応するケースがあります。

信用保証協会は公的機関であり、万が一の返済不能時には代位弁済を行うため、金融機関側としてもリスクが低減されます。

審査は厳しいものの、納税状況や経費見直しが適切に進んでいる企業であれば、過去のリスケ情報をカバーできる場合もあります。

リスケ中の資金調達方法③:ファクタリングで売掛金を資金化する

金融機関からの融資が難しい状態で、短期資金を確保する手段としてファクタリングの利用が挙げられます。

ファクタリングは売掛債権を第三者に譲渡して即現金化する仕組みであり、借入とは異なるため信用情報に影響しません。特に「2社間ファクタリング」であれば、取引先に知られずに資金調達が可能です。

注意すべき点としては、手数料が高めであることと、安定した売掛先が必要であることです。

リスケ中の資金調達方法④:補助金・助成金を活用する

融資以外で事業資金を得る方法として、各種補助金や助成金の活用が挙げられます。

たとえば「新事業進出補助金」「小規模事業者持続化補助金」などは、リスケ中であっても申請条件を満たせば交付される可能性があります。

ただ、申請の手続きは煩雑であり、提出書類の質によって採択率に大きく差が出るため、専門家と連携して進めることが望ましいです。

リスケ中の資金調達方法⑤:親族・経営者の私財による借り入れを検討する

金融機関以外からの資金調達として、親族からの借入や経営者自身の私財活用も現実的な選択肢です。

法人と個人を明確に分ける必要はありますが、緊急的な資金ショートを避けるためには有効な手段です。

信用の回復が進むまでは、無理に外部から資金を引くよりも、内部で完結する手段を取ることで財務上の信頼性を保ちやすくなります。

リスケ中の融資は専門家に相談するのが最適

リスケ中の融資を検討しているのであれば、専門家への相談は欠かせません。

例えば、弊社の提供する「Anycrewエージェント」でも、財務戦略に強い社外CFOサービスを紹介しています。常勤役員や正社員としてのCFOではなく、非常勤かつ期間限定での契約とすることで費用を抑えながら専門性の高い支援を受けられるという点で、中小企業経営者にとって大きなメリットとなるはず。

また、場合によっては資金調達に関する支援だけでなく、補助金申請、財務モニタリング、月次決算の早期化など、リスケ後の経営改善に向けた実務支援も相談可能です。

リスケ中においては、限られた選択肢の中で確実性を追求する必要があります。だからこそ、再建支援に特化し、実績あるプロフェッショナルと連携することが最適だと言えるでしょう。

リスケ中の融資は可能?:まとめ

リスケ中の状態では、日本政策金融公庫を含む多くの金融機関からの新規融資は原則難しいものとされています。

しかし、可能性がゼロというわけではありません。たとえば、税理士や中小企業診断士などの士業を通じた再申請や、信用保証協会付きの融資制度、さらにはファクタリングや補助金の活用など、状況に応じて取り得る資金調達の選択肢は複数存在します。今すぐの融資にこだわるのではなく、信用回復を見据えた中長期的な視点で計画を立てることが重要と言えるでしょう。

社外CFOをお探しなら!

Anycrewエージェントなら、経験豊富なフリーランス・副業人材を外部CFOとしてご紹介可能です。

-

Anycrewの特徴

- 最低発注期間や最低発注金額の制限はなし。柔軟な人材の登用が可能。

- アドバイスから実行まで貴社の課題に応じ人材を選定・紹介

- 資金調達、管理部門の強化、バックオフィス効率化など対応可能な人材が多数